- Details

Mittlerweile sind ETFs im Zusammenhang mit Geldanlage in aller Munde. In vielen Fällen wird die Diskussion rund um dieses Thema jedoch sehr emotional und teils schon ideologisch geführt. Die einen behaupten, dass ETFs das einzig Wahre sind. Die Gegenseite hält daran fest, dass ETFs für den privaten Anleger eher weniger geeignet sind. Wie ist es nun aber in Wahrheit? Heilsbringer oder ideologischer Hype? Da ich hierzu schon viele Frage erhalten habe, arbeite ich das Thema anhand einer kleiner Blogserie auf. Stellt sich nun die Frage, wie man sich ein für sich passendes Portfolio zusammenbaut.

Teil 5 - Wie baue ich mir selbst ein sinnvolles Portfolio

#Diversifikation - Wer streut rutscht nicht aus - Aktien

Die Risikostreuung, oder auch Diversifikation genannt, wird als eines der wichtigsten Mittel in Hinblick auf die Reduktion von Risiko in der Geldanlage gesehen. Das nachstehende und stark vereinfachte Beispiel erklärt dieses Prinzip relativ gut:

- Ich kaufe eine Aktie für 100 Euro und der Kurs fällt um 50% => Ich habe noch 50 Euro

- Ich kaufe zwei verschiedene Aktien für je 50 Euro und der Kurs einer Aktie fällt um 50% => Ich habe noch 75 Euro

- Ich kaufe mir 5 verschiedene Aktien für je 20 Euro und der Kurs einer Aktie fällt um 50% => Ich habe noch 90 Euro

Grundsätzlich kann man also sagen, dass die Verteilung der Geldanlage auf mehrere Aktientitel das Risiko reduziert. Also einfach ein paar verschiedene Aktien ins Portfolio und fertig? Nicht ganz!

#Korrelation - Wie hängen einzelne Aktien zusammen

Wiederum ein stark vereinfachtes Beispiel: In Hinblick auf die Risikostreuung kaufen wir nun nicht eine, sondern gleich die drei nachstehenden Aktientitel:

- Volkswagen

- Daimler

- BMW

Szenario 1: Die Menschen entschließen sich dazu mehr Fahrrad zu fahren. In Folge dessen werden weniger Autos verkauft. Vermutlich würde dies in Folge des geringeren Umsatzes zu Kursrückgängen bei Automobilherstellern führen. Da wir in unserem Portfolio nur Automobilhersteller haben, würde vermutlich nicht nur eine Aktie an Wert verlieren, sondern vermutlich alle drei. Die Risikoreduzierung durch Diversifikation hätte aufgrund der Korrelation der drei Aktientitel nicht funktioniert. Wir lernen draus, nicht nur Aktien einer Branche zu kaufen. Aus diesem Grund investieren wir ab sofort in folgende Werte:

- Volkswagen

- Adidas

- Siemens

Im Szenario 2 verhängt die chinesische Regierung hohe Einfuhrzölle oder sogar einen Import-Stop auf deutsche Produkte. Da alle drei Firmen einen nicht ganz unwesentlichen Anteil ihrer Produkte in China verkaufen und sich durch die Sanktionen die Umsätze reduzieren, erfahren alle drei Aktien deutliche Kursrückgänge. In diesem Fall resultiert die Korrelation nicht aus der Tatsache, dass es sich um die identische Branche handelt, sondern daraus, dass die Produkte aus der gleichen Region stammen.

Diese stark vereinfachten Beispiele zeigen, dass auch bei der Diversifikation Fehler gemacht werden können, die am Ende das Risiko in der Anlage nur sehr begrenzt reduzieren. Eine große Hilfe bei der Diversifikation stellt natürlich schon der Einsatz von ETFs oder Investmentfonds dar.

#MSCI World und fertig!?

In ganz vielen Foren, Bogs und von "Experten" liest man: "MSCI World und fertig!". Untermauert wird dies häufig vom gern genommenen Argument, dass man so weltweit und breit diversifiziert in rund 1600 Aktientitel investiert. Das hört sich ja schon ganz gut an. Manchmal folgt sogar noch der Tipp, dass man ja noch zusätzlich einen ETF auf den NASDAQ beimischen könnte, weil dieser zum einen gut gelaufen und zum anderen noch eine breitere Streuung des Portfolios mit sich bringt.

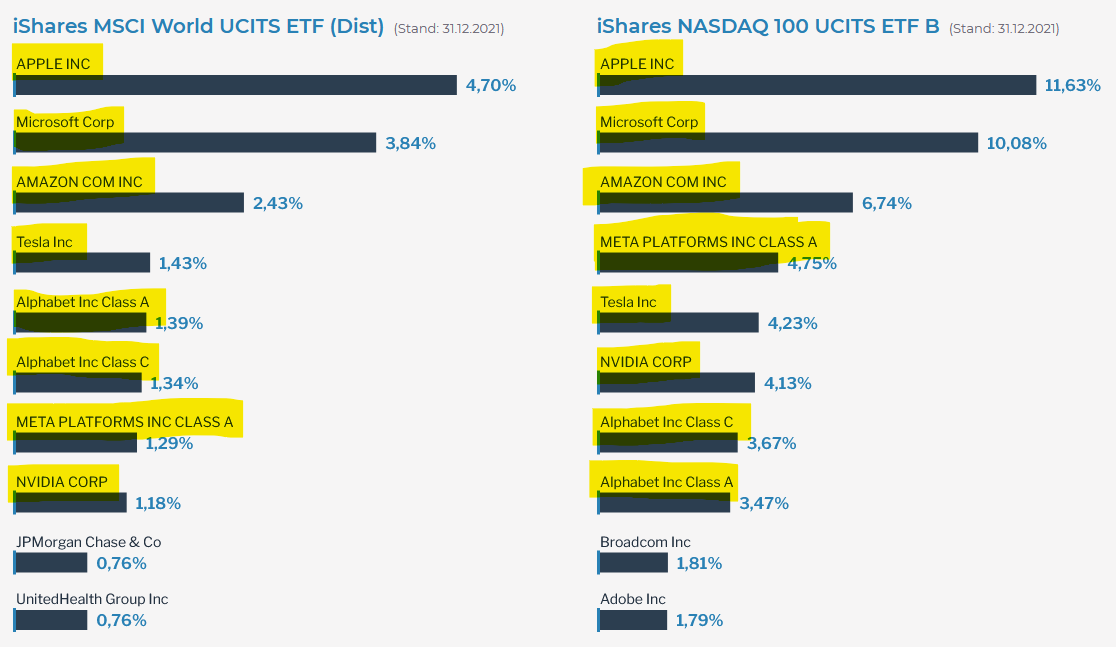

Wirft man jedoch einen Blick auf die Top10-Positionen des MSCI World und des NASDAQ100, kommt die Theorie der breiten Streuung etwas in Wanken:

Im MSCI World fallen mehr als 16% der Anlage auf Apple, Microsoft, Amazon, Meta (ehemals Facebook), Tesla und Alphabet (Google). Mit Blick auf den NASDAQ100 ergibt sich ein noch deutlicheres Bild. Hier schlagen die 6 großen Technologie-Firmen mit gut 44% der Gesamtanlage zu buche. Kurz zusammengefasst:

- MSCI World - rund 0,3% der gelisteten Firmen machen rund 16% der Anlage aus

- NASDAQ - rund 6% der Firmen machen rund 44% der Anlage aus

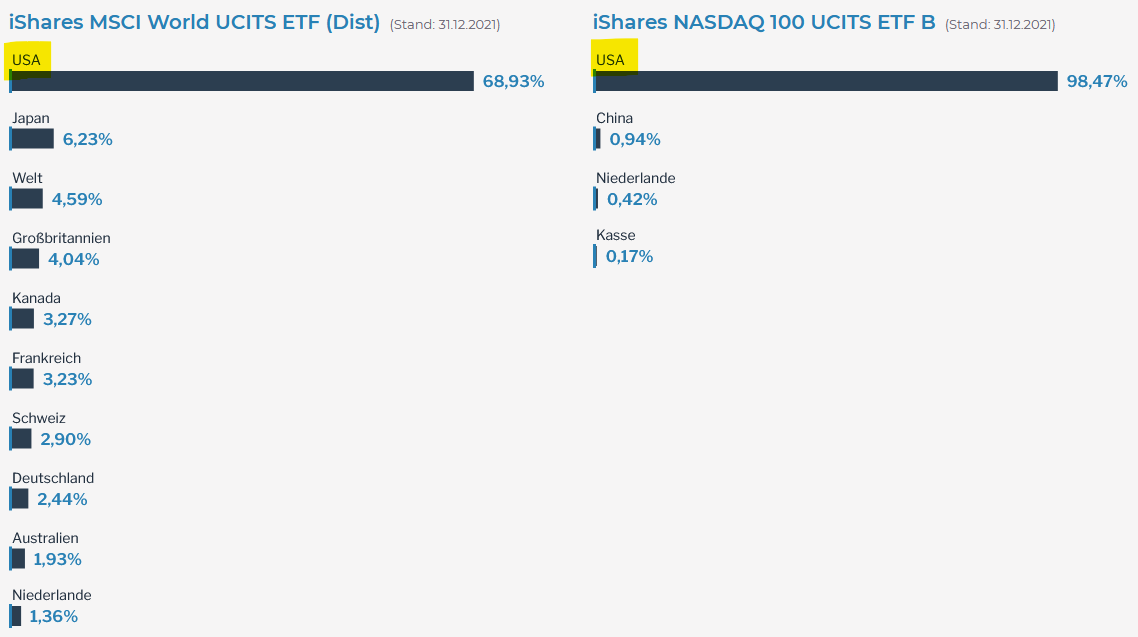

Ein weiterer lohnender Blick kann auf die Verteilung nach Ländern bzw. Regionen geworfen werden:

Kurzum - Risikostreuung sieht anders aus und auch eine Kombination von MSCI World und NASDAQ bringt keinen großen Effekt in Hinblick auf die Risikominimierung.

#Wer RICHTIG streut, rutscht nicht aus

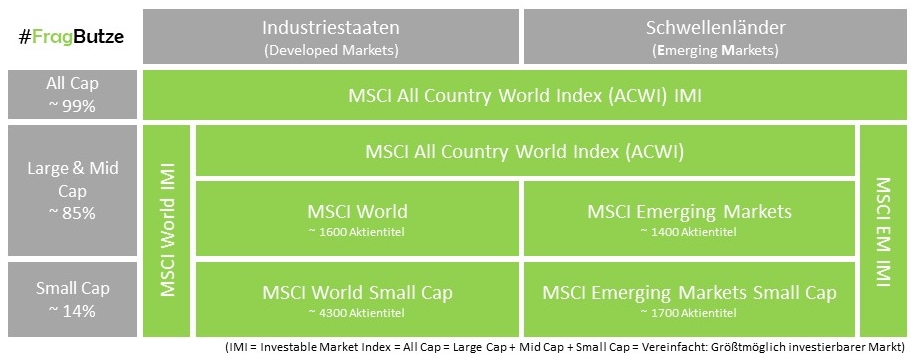

Wenn auch noch nicht das "Gelbe vom Ei" aber schon deutlich ist die Wahl eines ETFs auf den MSCI All Country Index IMI kurz MSCI ACWI IMI. Der Vorteil dieses Index liegt darin, dass nicht nur in 23 Industriestaaten sondern auch in 27 Schwellenländern investiert wird. Wie die nachstehende Grafik zusätzlich verdeutlicht, beinhaltet dieser Index neben den üblichen Börsenschwergewichten (=Large Caps) zusätzlich noch mittelgroße und kleine Aktiengesellschaften (=Mid & Small Caps).

#Marktkapitalisierung vs. Gewichtung nach Wirtschaftskraft

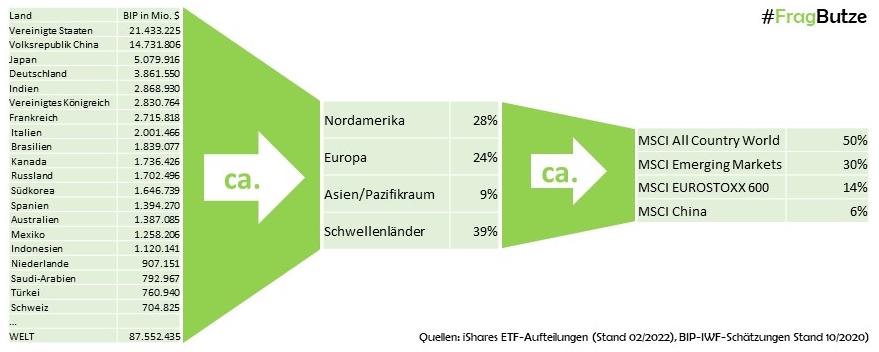

Man könnte meinen, dass mit dem MSCI ACWI IMI bereits das perfekte Aktienportfolio gefunden ist. Aber auch hier kann man nur bedingt zustimmen. Alle bisher aufgeführten Indizes gewichten die jeweiligen Aktientitel und auch Regionen nach Börsenwert bzw. Marktkapitalisierung. Häufig wird hierbei bemängelt, dass bei dieser Aufteilung ein starkes Übergewicht in den USA zu Lasten der restlichen Welt vorgenommen wird. Betrachtet man die Gewichtung nach Wirtschaftskraft (hier Bruttoinlandsprodukt), sieht die "Welt" ganz anders aus.

|

|

Marktkapitalisierung |

Bruttoinlandsprodukt |

|

Nordamerika |

55% |

28% |

|

Europa |

21% |

24% |

|

Asien/Pazifikraum |

12% |

9% |

|

Schwellenländer |

12% |

39% |

Die vermutlich einfachste und bekannteste Variante etwas mehr Balance in das Portfolio zu bekommen, stellt die Kombination aus 70% MSCI World und 30% MSCI Emerging Markets dar. Wie wir in der obigen Grafik der einzelnen Indizes erkennen können, würden wir hierbei jedoch nicht in die kleineren Unternehmen investieren. Eine weitere Beimischung der Small Caps wäre notwendig. Wer es möglichst einfach belassen möchte, könnte auch einfach zu 70% den MSCI World IMI und zu 30% den MSCI EM IMI verwenden.

Wer noch ein bisschen weiter an seinem Portfolio feilen möchte, kann folgende Fondsaufteilung als Basis nutzen:

Das oben aufgezeigte Musterportfolio enthält maßgeblich Aktientitel des Large und Mid Cap Bereichs. Sofern auch Small Caps in das Portfolio eingebracht werden sollen, können die genannten ETFs durch "IMI-Varianten" ausgetauscht oder Small Cap ETFs beigemischt werden.

#Korrelation - Wie unterschiedliche Anlagen zusammenhängen

Im Sinne der Risikoreduzierung kann es auch Sinn machen, in unterschiedliche Anlageklassen (Assetklassen) zu investieren. Die hierbei bekanntesten Anlageklassen dürften Aktien und Anleihen (z.B. Staatsanleihen) sein. Historisch betrachtet entwickeln sich die Kurse dieser beiden Anlagen sehr unterschiedlich - haben also eine geringe Korrelation. Es gibt natürlich noch weitere Assetklassen wie z.B. Rohstoffe. Diese habe ich allerdings im nachstehenden Vergleich nicht berücksichtigt, weil es die Erklärung erst einmal schwieriger machen würde. Für eine echte Geldanlage sollte man aber durchaus auch weitere Anlageklassen in Betracht ziehen.

Folgende Zahlen ergeben sich aus dem oben genannten Chart (über 10 Jahre):

|

Betrachtungszeitraum 02.2012 bis 02.2022 |

Rendite pro Jahr |

Schwankung (Volatilität) |

Maximaler Verlust |

Sharpe Ratio |

|

100% Staatsanleihen |

0,79% |

1,18% |

-2,69% |

0,86 |

|

50% MSCI World + 50% Staatsanleihen |

6,82% |

7,83% |

-17,85% |

0,90 |

|

75% MSCI World + 25% Staatsanleihen |

9,71% |

11,69% |

-26,02% |

0,85 |

|

100% MSCI World |

12,53% |

15,63% |

-33,90% |

0,81 |

Was lässt sich nun aus diesem Vergleich (über 10 Jahre) ableiten?

- Europäische (kurzläufige) Staatsanleihen hätten sich mit 0,79% p.a. nur sehr schwach rentiert.

- Die Aktien des MSCI World hätten sich mit 12,53% p.a. sehr gut rentiert. Allerdings hätte man hier auch eine ordentliche Schwankung von knapp 34% (Ende 2019) aushalten müssen.

Aus dem Mix 50% MSCI World und 50% Globale Staatsanleihen ergeben sich folgende Vorteile:

- Die Wertentwicklung hätte immer noch eine stolze Rendite von fast 7% p.a. ergeben.

- Die maximale Schwankung wäre bei deutlich geringeren 17,85% gewesen.

- Bei Geldbedarf hätte man je nach Marktphase jeweils aus einem anderen Fonds Geld (als Gewinnmitnahme oder einfach verlustfrei) entnehmen können. Noch Anfang Februar 2020 hätte sich eine Gewinnmitnahme aus dem MSCI World angeboten . Mitte März 2020 allerdings schon eher eine verlustfreie Entnahme aus den europäischen Staatsanleihen.

Dieser Vergleich zeigt also, dass Risikostreuung über verschiedene Anlageklassen (in diesem Fall Aktien und Staatsanleihen) eine deutliche Reduzierung des Anlagerisikos gegenüber dem reinen Aktienmarkt bringt. Trotzdem erhält man eine sehr auskömmliche Rendite, welche deutlich über der Inflationsrate liegt. Die richtige Bestimmung der Verteilung zwischen den Anlageklassen resultiert maßgeblich aus der Anlagedauer und dem persönlichen Risikoempfinden des Anlegers.

Der Einfachheit und Nachvollziehbarkeit halber…

…wurde in den Beispielportfolios die Aktienseite nur mit dem MSCI World dargestellt. In der Realität macht eine breitere globale Streuung und ggf. eine Gewichtung nach Wirtschaftskraft (wie oben beschrieben) durchaus Sinn.

…wurden in der Darstellung "nur" Europäische Staatsanleihen verwendet. In einem echten Portfolio würde man neben Staatsanleihen auch Unternehmensanleihen (Corporate Bonds) verwenden, um eine bessere Rendite zu erwirtschaften. Zudem habe ich nur kurzläufige Staatsanleihen (1-3 Jahre) gewählt, weil sich diese unter den aktuellen Umständen (Ankündigung von Zinserhöhungsschritten in USA und Europa) besser zur Risikoreduzierung eignen.

…habe ich in den Beispielen auch nur die Anlageklassen Aktien und Staatsanleihen verwendet. In einem "echten Portfolio" hätten neben Unternehmensanleihen ggf. auch Rohstoffe, Immobilien und alternative Assets verwendet werden können.

#Wie bringen wir nun die ganzen Punkte zusammen?

In Hinblick auf die Geldanlage sollte man unbedingt auf eine gute Diversifikation achten. Die stupide Kombination mehrerer Fonds oder ETFs bringt hier keinen Mehrwert, weil oftmals ein und die selbe Aktie in unterschiedlichen Indizes vorkommt und sich somit doppelt. Bei der Diversifikation sollte zumindest auf eine ausgewogene Gewichtung von Regionen (z.B. USA, Euro, Asien) geachtet werden. Wer dies noch etwas detaillierter machen möchte, kann zudem auch noch Branchen (z.B. Informationstechnologie, zyklische und nicht-zyklische Konsumgüter, Finanzen, Dienstleistung, …) mit unter die Lupe nehmen. Durch einen sinnvollen Mix verschiedener Assetklassen (z.B. Aktien, Staatsanleihen, Unternehmensanleihen, Rohstoffe, Immobilien, Währungen, …) kann das Risiko zusätzlich reduziert werden.

#Passt wie die Faust aufs Auge

Faustformeln können helfen, die Geldanlage zu optimieren. Allerdings sollte man sich auch immer bewusst sein, dass diese nur begrenzte Passgenauigkeit für sehr individuelle Gegebenheiten haben.

- 100 minus persönliches Alter = Aktienquote

Grundsätzlich eine gute Grundregel. Je länger der Anlagehorizont umso höher kann die Aktienquote sein. Ein 20jähriger würde der Regel nach 80% in Aktien und 20% in Anleihen investieren. Problematik an dieser Regel ist, dass diese aus Zeiten stammt, als es noch (positive) Zinsen gab. Die Regel lässt auch außer Acht, zu welchem Zeitpunkt das Geld benötigt wird. Will der 20jährige in 5 Jahren z.B. eine Wohnung kaufen, wären 80% vermutlich viel zu hoch angesetzt. - Anlagehorizont bei (reiner) Aktienanlage min. 12 Jahre

Diese Aussage ist maßgeblich der Statistik geschuldet. Man kann die Aussage treffen, dass historisch in den meisten Anlagezeiträumen von mindestens 12 Jahren ein positives Ergebnis zu erwarten ist. Eine Garantie ist dies natürlich nicht! Ein Beleg für diese Faustformel liefert z.B. das sogenannte DAX-Dreieck

https://www.dai.de/fileadmin/user_upload/211231_DAX-Rendite-Dreieck_50_Jahre_Web.pdf - Aktienquote nach Risikoneigung

In diesem Bereich wird oftmals mit Begrifflichkeiten wie defensiv, ausgewogen, dynamisch und chancenorientiert gearbeitet. Einem defensiven Anleger würde man ggf. eine Aktienquote von 25% zugestehen. Geht es in die Richtung ausgewogen, würde die Aktienquote rund 50% entsprechen. Dynamisch würde jener anlegen, der ungefähr 75% in Aktien investiert. Rein chancenorientiert agiert im Volksmund der reine Aktienanleger. Die Gruppierungen geben eine ganz grobe Orientierung. Allerdings sollte auch hier unbedingt der Anlagehorizont und das Alter in die Betrachtung mit einfließen.

#Nun ist aber Schluss…

…auch wenn ich eigentlich noch nicht wirklich fertig bin! Ich bin selbst überrascht, wieviel ich in diesem Blogbeitrag über die absoluten Basics der Portfoliozusammenstellung geschrieben habe. Nach jedem geschriebenen Absatz haben sich wieder weitere Punkte ergeben, die ich gerne noch als Tipp oder Erklärung mitgegeben hätte. Da es aber eben genau um die Basics geht, habe ich den ursprünglich geschriebenen Text auf ungefähr die Hälfte eingedampft. Es wäre sonst einfach viel zu komplex geworden.

#Fazit zum Thema: ETFs - Hype, Ideologie, Allheilmittel oder einfach nur eine weitere Option?

Ja, ETFs werden aktuell ge-hyped! Ja, manch einer argumentiert in Sachen Geldanlage fast schon ideologisch in Richtung ETFs und häufig auch mit fast schon gefährlichem Halbwissen. Mancher ETF-Fan fokussiert auch nur auf das Thema Kosten, ohne dabei die dahinterstehende Leistung aktiver Fonds zu betrachten, die nicht nur an schierer Rendite festzumachen ist. Entscheidend ist u.a. auch, wie diese entstanden ist und welches Risiko dabei getragen wurde. Viele vergessen auch, dass die Börsen in den letzten 10 Jahren "einfach nur nach oben marschiert" sind. Auch der Corona-Crash wird von Experten häufig als "kurzfristige Korrektur" angesehen, weil innerhalb kürzester Zeit die Börsenkurse wieder auf Stand waren. Betrachtet man den letzten "richtigen Crash", dürfte dies die Finanzkrise 2008 gewesen sein. Bezieht man diesen mit ein, hat der MSCI World den ein oder anderen aktiven Vermögensverwalter bis heute noch nicht aufgeholt und immer noch eine Unterdeckung. Sind ETFs also ein Allheilmittel? Aus meiner Sicht nicht! Sie stellen vielmehr eine weitere Option auf der Klaviatur der Geldanlage dar. Wer grundsätzlich Interesse an der Geldanlage hat und gewillt ist laufend ein ordentliches Pensum an Zeit zu investieren, kann sich mit ETFs ein schönes und auch funktionierendes Portfolio zusammenstellen. Wer diese Zeit jedoch lieber mit anderen Freizeitaktivitäten verbringen möchte, sollte sich lieber einen guten und vor allem erfahrenen Berater an die Seite holen.

#Noch eine nette Geschichte zum Abschluss

Erst vor ein paar Wochen hat mir ein Freund stolz die Ausarbeitung seines zukünftigen ETF-Portfolios gezeigt. Er hatte tatsächlich einige Stunden mit Recherche und Musterberechnungen verbracht. Das Portfolio wies in der Vergangenheitsbetrachtung über drei Jahre eine sensationelle Rendite von deutlich über 30% pro Jahr aus. Da ich Ihm schonmal von Risikostreuung erzählt habe, hat er in sein Portfolio elf ETFs eingearbeitet. Nach kurzer Analyse musste ich ihm jedoch aufzeigen, dass sich knapp 40% des Portfolios aus sieben Einzelaktien zusammensetzen. Die Risikostreuung haben wir dann nochmal überarbeitet ;-)